目前市场仍是快速轮动过程,眼看着一年过半,股北洪帮主团队认为有必要为大家梳理一下中期总体策略了。

本次重点解决以下几个问题:

1)目前国内及国外经济刺激效果,未来暗示政策方向;

2)市场可能存在的误解:消费能否迎来报复性反弹?

3)下半年确定性较高的几个重点方向。

先说几个结论:

1、国外需求因疫情影响需求大幅减弱,尤其是美国恢复较慢,将拖累国内制造业投资规模;

2、国内疫情的冲击已从供给端转移到需求端,但刺激重点仍将放在企业运转和保就业上;

3、消费恢复没有想象中的那么快,机会在基建、地产、科技等;

4、发达国家的货币宽松客观上利好A股等新兴市场。

国外:极度宽松效率很低,过度失业救济影响复工

本次疫情美国、欧洲等发达国家采取大规模货币宽松政策,尤其是美国,宽松程度已超过08年金融危机。

美国央行扩表,商业银行准备金飙升93个百分点,但信贷仅扩张了6个百分点,这就说明宽松的货币政策传导到实体经济的效率很低。

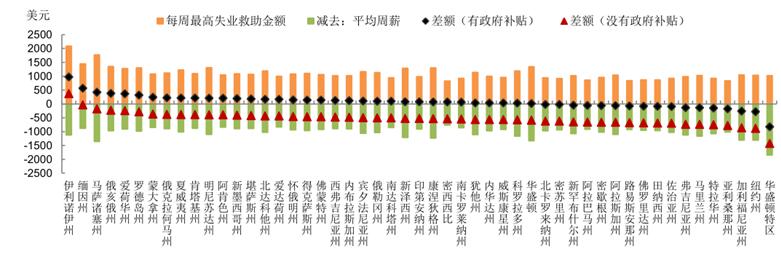

另外,美国的失业救济力度很猛,《新冠病毒救助和经济保障法案》后政府补贴的平均失业金与非农行业平均工资基本相当,部分州甚至高于平均工资,躺着就能拿钱,导致大家复工积极性比较差,目前美国劳动参与率暴跌、时薪暴涨,很不利于疫情后的复工复产。

(图:美国各州补贴前后的失业救助金;来源:光大证券)

这将导致对进口商品的需求减弱,对中国企业来说,出口导向型的制造业下半年压力仍然很大。

国内:企业端救助和保就业是重点,消费刺激力度不大

对国内受冲击最严重的中小企业而言,大幅宽松意义不大,因为中小企业加杠杆能力本来就弱。

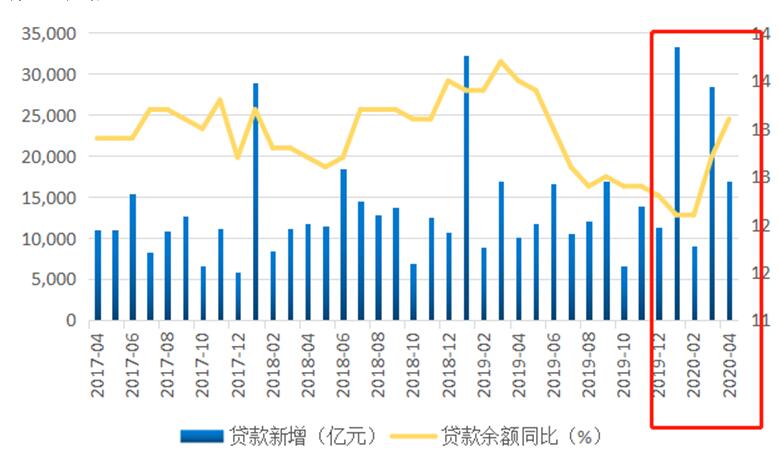

自2月以来,央行通过再贷款再贴现、普惠金融定向降准、LPR等工具对中小企业实施精准宽松,从金融机构的贷款情况看,这些货币政策传导效果还不错。

(图:金融机构贷款新增及余额增速;数据来源:wind)

但在失业救济和刺激消费上,中国目前力度不大。居民失业金、补贴、消费券总计约为GDP 的0.2%,英、美、德、加、日等其他主要经济体的现金补贴约为GDP的1.5%-7%,中国明显偏低。

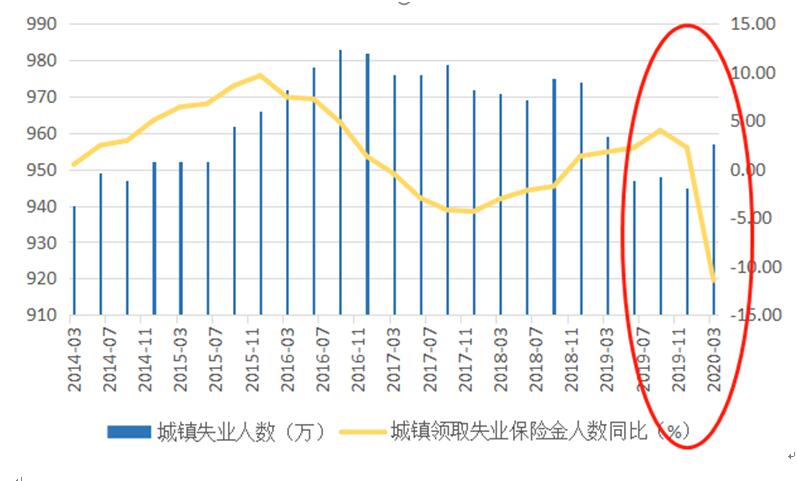

尤其是失业救济,一季度领取城镇失业保险金的人数只有201万人,逆势下滑了11.5%。

(图:城镇失业人数及领取保险金情况;数据来源:wind)

目前国内失业救助存在三个方面问题:

1)领取门槛高,手续繁琐。

2)给付率低。缴存比例按照工资比例确定,但失业补助按最低工资标准给付;目前发达国家业金替代率为50%-60%,发展中国家平均水平为40%-50%,而我国只有18%-25%;

3)低收入群体参保及领取比例低。尤其是农民工,春运、进程务工都被暂停,受影响最大,上面图中只是已登记的城镇失业情况,未登记的城镇及农村失业情况远不止于此。

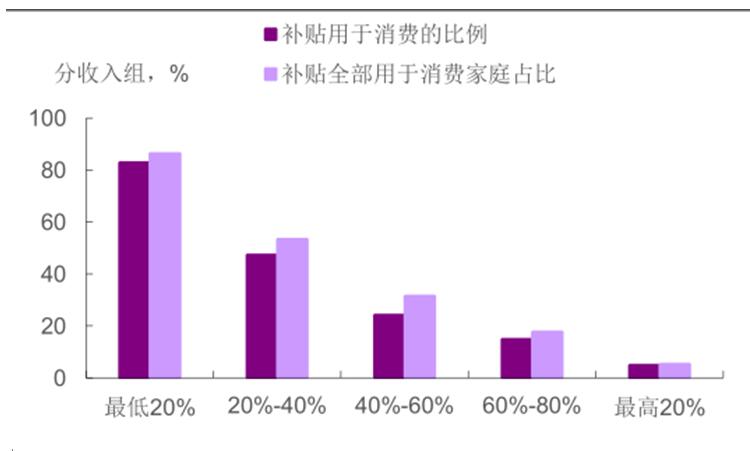

不过低收入群体拿到补贴后用于消费的比例较高,对消费复苏的拉动更大。

(图:我国历史上补贴用于消费的比例;来源:中国家庭金融调查与研究中心,光大证券)

2018年底,我国失业保障基金余额已达5817亿元,今年一季度的发放比例仅为1%左右,在失业救济上有巨大的补足空间。

不看好——可选消费(餐饮旅游、酒店航空)

截止4月底,国内酒店入住率、航班客运量、消费客流量仅恢复到年前水平的20%-52%,五一假期的旅游人数与收入分别同比下滑41%和60%。

而非典消退后第一个黄金周(十一)旅游人数同比增长了10%。

本次旅游业恢复不及预期,除了疫情尚未完全恢复之外,上面说的低收入群体的收入降低也是一个重要原因。

目前政策的扶持重点仍在企业端,比如上述货币定向宽松、财政扶持政策(减税降费等),下半年虽然不设GDP增长目标,但设有就业目标,本质上还是放在企业端。所以对于餐饮旅游、酒店航空甚至影院等行业,估值能正常修复已是最佳结果,报复性消费是无稽之谈。

看好——地产竣工、汽车、基建

下半年对国内经济的复苏,政策上可能从下面三个方面入手:

1)恢复韧性强的地产、汽车

对于房地产,通过货币金融促进地产企业融资保投资、竣工,但有“房住不炒”的基本方针在,这次扶持重点将会偏向竣工环节的装修建材、家具家电、物业等;

对于汽车,财政小规模补贴促进需求回升,尤其注意政策很可能趁机加速推动新能源车的渗透。

总体上,地产、汽车都以维护长期趋势为主,大规模刺激概率不大。

2)逆周期调节——基建

基本政策为地方专项债放量、货币宽松传导为信用扩张,对基建项目进行融资支持。新老基建是逆周期调节的主力军。

3)半永久性损失——餐饮、住宿、娱乐、交通

这类需求很难回补,只能通过有序开放恢复正常,大规模刺激意义不大。

基于这个逻辑,鲁班行研为大家梳理了地产竣工、汽车、基建(包括科技方向的新基建)概念股,后面会重点解析这些方向的中期策略,敬请期待!

数据来源:wind 资料整理:股北洪帮主团队