3月13日,证监会第十七届发审委召开了2018年第44次会议,其中来自新三板的文灿股份成功过会,成为新三板历史上首家带着“三类股东”过会的企业;而另一家企业南京证券也顺利过会,成为新三板首家成功“转板”的券商,南京证券也有望成为第32家登陆A股的证券公司。

南京证券:新三板首家“转板”券商 IPO曾一波三折

南京证券成立于1990年,成立至今已有将近28年。作为江苏第一家券商,南京证券早在2012年便谋求在A股上市,然而出师不利,在进入上市辅导之前,南京证券保荐上市的新大地被曝财务造假,导致其与新大地双双被证监会立案调查。而后,南京证券也因此被证监会暂停了保荐业务6个月。

值得注意的是,2013年,证监会公布的证券公司分类评价结果显示,南京证券从2012年的A级变为CC级,直至2016年才回到A级。

2015年,南京证券试图曲线借壳上市,借壳对象正是同在南京市且正处于亏损边缘的南纺股份(600250)。2014年底,南纺股份(600250)宣布拟进行重大资产重组,之后又公告称重组对象为同属于南京国资委旗下的南京证券。而令人没想到的是,南纺股份后来又被查出了财务造假,而南京证券的曲线借壳上市计划也由此宣告“流产”。

2015年10月30日,两度上市接连受挫的南京证券选择挂牌新三板,同时上市募资失败的南京证券还进行了定增融资,南京证券以6元/股的价格成功募集资金34.44亿元,成为其史上最大的一次增资扩股。

2016年6月,南京证券在公告中表示,其与中信证券在2012年11月签署的上市辅导协议依然有效。2017年3月,南京证券的IPO申请终于获得了证监会受理,正式排队IPO,但其保荐机构却变成了东吴证券。

南京证券此次拟登陆上交所,公司表示拟发行不超过82466.65万股,发行比例不超过公司总股本的25%,募集资金拟全部用于补充公司资本金,增加营运资金,扩大业务规模。

犀牛之星注意到,在南京证券IPO募资背后,是公司近年来资产规模的逐渐落后以及券商业务市场份额的不断减少。

作为区域性的证券公司,南京证券的经营地域主要集中在江苏和宁夏两地,截至2017年末,南京证券在江苏和宁夏共有营业部网点57家,占比66.28%,网点布局较为集中。从收入情况来看,2015-2017年,南京证券在江苏以及宁夏的证券经纪业务合计手续费及佣金净收入占该类收入的比例分别为77.14%、77.25%、76.71%。

证券经纪业务和信用交易业务作为南京证券的优势业务,也是公司的主要收入来源。2015年-2017年,南京证券的证券经纪业务分部营业收入占营收比重分别为63.67%、51.81%、41.06%;同期信用交易业务占营收的比重分别为22.34%、29.47%、35.99%。

从最近几年来看,作为传统券商主要收入来源的证券经纪业务,南京证券近年来的证券经纪业务收入呈现持续下滑的趋势,各报告期分别为19.10亿元、7.77亿元、5.68亿元,下滑速度较快。

而在主要收入的证券经纪业务收入持续减少的同时,南京证券证券经纪业务的利润率也在不断下滑。资料显示,南京证券的证券经纪业务利润率从2015年的高达72.72%大幅下滑至2017年的26.22%,而同行业证券公司同期的平均利润率为60.38%和38.94%,南京证券的证券经纪业务利润率已经从2015年高出同行业约12个百分点下滑到2017年的低于同行业超过12个百分点。

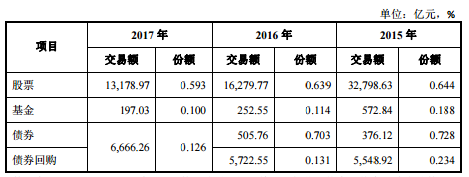

与此同时,南京证券的代理买卖证券业务市场份额也呈现逐年下降的趋势,代理股票买卖业务从2015年0.644%下滑到2016年的0.639%,2017年下滑至0.593%;代理基金买卖业务也从2015年的0.188%下滑到2017年的0.100%;代理债券以及债券回购业务2015年市场份额为0.962%,到了2017年仅剩0.126%。

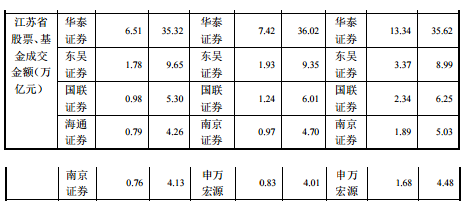

而在作为南京“大本营”的江苏地区,南京证券在江苏省的竞争力也似乎日渐式微。从江苏省近两年各大券商的市场占有率来看,“老大”华泰证券各报告期市场占有率遥遥领先于其他中型券商,而南京证券的证券经纪业务成交额从2015年的1.89万亿下降到2017年的0.76万亿,在江苏省的市场占有率从5.03%下滑到4.13%。

值得注意的是,这还是在南京证券的营业部数量不断增加的情况下,2015年-2017年,南京证券在江苏省的营业部数量一度从38家增加到了50家。

2015年-2017年,南京证券分别实现营收30.00亿元、15.00亿元和13.85亿元,净利润分别为14.13亿元、4.94亿元和4.11亿元,2016年和2017年净利润分别下滑65.04%和16.80%,而证券行业同期平均净利润增长率下滑幅度分别不足50%和8.26%,南京证券的业绩下滑速度远远高于证券行业的平均值。

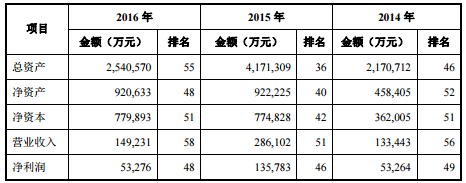

从截至2017年年末我国共131家证券公司来看,南京证券的总资产规模从2015年的排名第36位下滑至2016年的第55位,净资产和净资本也从2015年的第40位、第42位下滑到2016年的第48位、第51位,排名逐渐落后。

目前,我国证券行业业务同质化严重,对传统经济业务或通道业务依赖性较强,业务品种和目标客户群都较为类似,行业整体竞争日趋激烈。而证券行业作为资本密集型行业,对证券公司本身资金规模具有较高的要求,因此,通过上市融资增强资本实力,似乎已经成为南京证券的当务之急。

南京证券表示,本次募集资金可以直接扩充公司资本金,同时还可以利用杠杆效应进一步带动债券融资和总资产规模的扩张,符合公司资本规划,有利于公司扩充资本实力,提高抗风险能力。

文灿股份:三类股东获历史性突破!文灿股份携10名三类股东过会

资料显示,文灿股份于2015年3月挂牌新三板,与1月26日上会失败的贝斯达(833638)不同,文灿股份在新三板一直采取协议转让的方式,其在二级市场仅有过一次交易,是在2016年2月2日公司股东深证市安鹏股权投资基金将其持有的75万股以每股22.5元的价格转让给安鹏新三板2号。

2015年9月,文灿股份通过新三板完成定向增发1500万股,共募集资金3亿元,这也是文灿股份在新三板的唯一一次定增融资。通过该轮融资,文灿股份的持股股东从之前的5家扩充到27家,在参与定增的22名投资者中,就包括9名“三类股东”,合计认购了1.05亿元。

截至目前,文灿股份公司的“三类股东”合计持股比例为3.63%,其中九泰基金等5个资管产品就持有公司300万股,持股比例为1.82%。

虽然文灿股份的“三类股东”持有股权比例并不算高,但数量却不少,进行层层穿透核查的难度与工程量无疑是较大的,而在招股书中文灿股份也未对这些“三类股东”进行穿透核查。

在本次发审委会议上,针对三类股东,发审委仅询问了文灿股份公司的三类股东是否符合资产管理相关规定,其信息披露是否符合相关规定两个问题。这或意味着证监会对“三类股东”的态度和处理方式已有重大突破,这对于新三板的IPO企业而言无疑是重大利好。

资料显示,文灿股份成立于1998年9月,公司位于广东省佛山市,本次上市保荐机构为中信建投,资料显示,2017年中信建投以保23过22过会率96%的成绩,成为IPO过会率最高的保荐机构,可见选好保荐机构对于企业IPO而言也是不可小觑的事情。

文灿股份主要从事铝合金精密压铸件的研发、生产和销售。2015年-2017年,文灿股份的营收分别为11.67亿元、12.17亿元和15.57亿元,其中汽车压铸件占主营业务收入比例约达90%;各报告期公司净利润分别为1.51亿元、1.55亿元和1.55亿元,经营业绩情况主要受汽车行业景气状况的影响。

从目前国内来看,国内压铸行业的集中度较低,在我国的3000多家压铸企业中,产能一万吨以上的仅有几十家,而文灿股份在2016年的产能超过3万吨,且专门从事压铸件的生产,因此公司在压铸件领域具有较大的规模优势。

压铸件的下游应用领域十分广泛,目前行业内已经形成了多个细分市场领域,目前大部分中小压铸厂主要生产无尽、灯具、玩具等普通压铸品,企业规模较小,价格竞争激烈。只有少数规模较大的压铸企业拥有较先进的设备与技术,能够生产符合汽车零部件的高质量、高精密度产品。

而在新能源汽车的大背景下,由于新能源汽车电池续航里程不足,必须通过减轻车身重量达到提高用户体验的目的。在汽车轻量化趋势的带动下,近年来汽车行业内部逐步用铝铸件代替了黑色金属铸件,由此也带动了全球铝合金压铸件市场的快速发展。

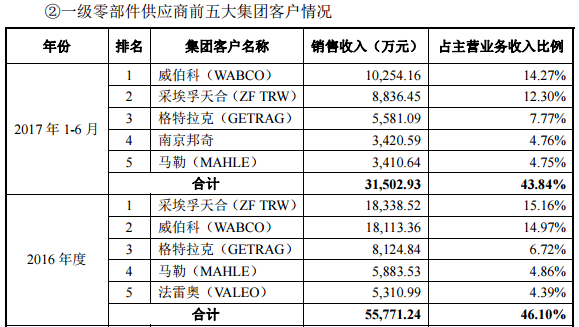

文灿股份的产品主要应用于中高档汽车的发动机系统、变速箱系统、底盘和制动系统以及其他汽车零部件等,公司客户包括采埃孚天合、威伯科、法雷奥、瀚德、博世等全球知名一级汽车零部件供应商,以及通用汽车、奔驰、长城汽车、大众、特斯拉、吉利和蔚来等整车厂商。

文灿股份表示,公司近年来在新能源汽车铝合金铸件和车身结构件领域也取得了突破性进展,对特斯拉、奔驰的车身结构件均已进入量产阶段。新能源汽车的车身轻量化的快速增长趋势,将为公司提供更为广阔的发展空间。

资料显示,在2016年和2017上半年,文灿股份的前五大整车厂商的客户主要包括大众、特斯拉、奔驰等,前五大客户占公司收入比重分别为22.02%和25.17%;而一级零部件供应商的客户包括威伯科、采埃孚天合、格特拉克等,2016年、2017上半年前五大一级零部件供应商客户占收入比重分别为46.10%、43.84%;两者合计占营收比重为68.12%和69.01%。